Жизнь > Брокер Remind: медицинская инфляция достигла двузначных значений, но тарифы на ДМС почти не меняются

добавлено 20.12.2024 14:54

автор korins.ru

Данные опроса брокера Remind 12 ведущих страховщиков ДМС (совокупная доля рынка – более 90%) показали, что на конец 3 квартала 2024 года фактический средний уровень медицинской инфляции с начала года составил уже 10,1%. Прогноз страховых компаний относительно мединфляции на конец 2024 года снова изменился в большую сторону - с 11,2% (данные второго квартала 2024) до 11,9%. При этом даже в условиях жесткой ценовой конкуренции в 2024 году страховщики не спешили перекладывать бремя инфляции и убыточности на клиентов через рост тарифов.

Динамика по корпоративному портфелю страховщиков ДМС, III квартал 2024

Количество договоров ДМС

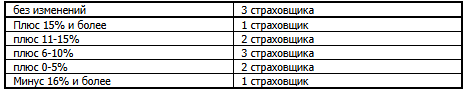

8 из 12 опрошенных Remind страховщиков подтвердили общий рост числа договоров корпоративного ДМС в III квартале, но в большинстве случаев этот рост весьма умеренный и не превышает 10%. Одним из источников роста сегмента корпоративного ДМС в последние годы стал малый и средний бизнес. Отдельные страховщики отметили, что вывели в III квартале на рынок новые продуктовые и платформенные решения для этого сегмента.

Медицинская инфляция достигла двузначных значений, но тарифы почти не меняются

По данным опроса 12 страховщиков – лидеров в сегменте ДМС, на конец 3 квартала 2024 года фактический средний уровень медицинской инфляции с начала года составил 10,1%, что на 1,5 п.п. выше по сравнению с аналогичным показателем за 2 квартал 2024 года. Прогноз мединфляции на конец 2024 года также изменился в большую сторону - с 11,2% до 11,9% (средние значения по ответам участников в 3 и во 2 кварталах 2024).Страховщики также обновили свои ожидания медицинской инфляции на 2025 год – прогноз повысился довольно значительно - с 11,8% (данные второго квартала 2024) до 13,5%. При этом разброс среди респондентов в прогнозах составил от 7,5 до 20%. Кто из страховщиков оказался прав, покажет только время.

На фоне роста медицинской инфляции неудивительно, что убыточность в корпоративном ДМС сохраняется на традиционно высоком уровне: 10 из 12 страховщиков указали, что убыточность их портфеля находится в диапазоне 91 -100%. «По сути, это означает, что страховые компании уже несколько лет работают почти на пределе», - комментирует директор по маркетингу брокера Remind Армен Гюлумян, - «при этом, насколько мы видим, даже в условиях жесткой ценовой конкуренции в 2024 году страховщики не спешили перекладывать бремя инфляции и убыточности на клиентов через рост тарифов по всему портфелю».

Пересмотр тарифов в 2024 году в целом по портфелю

Для новых клиентов

Оставили тарифы без изменений – 6 страховщиков

Снизили тарифы – 4 страховщиков

Рост тарифов в отношении отдельных рисков – 2 страховщика

Для текущих клиентов при возобновлении

Оставили тарифы без изменений – 8 страховщиков

Снизили тарифы – 2 страховщиков

Рост тарифов в отношении отдельных рисков – 2 страховщика

Только 2 страховщика подтвердили ужесточение тарифов в отношении отдельных рисков. Большая же часть страховых компаний оставили тарифы на корпоративный ДМС без изменений, а лояльность в тарификации ориентирована в первую очередь на новый бизнес.

Опрос, проведенный брокером Remind, показал, что сохраняется общий по рынку тренд на персонализированную работу с клиентским портфелем, формирование индивидуальной цены в зависимости от профиля конкретного клиента и экономики его договора.

«При этом мы видим, что страховые компании продолжают наращивать инструментарий по сдерживанию роста убыточности и оптимизации своих затрат», - добавляет Армен Гюлумян.

Инструменты «быстрого реагирования» на сверхубыточность по договору ДМС:

- введение франшизы для сдерживания гиперпотребления

- вывод из договора клиник с быстрорастущим непрогнозируемым ценообразованием

- ведение цифрового клиентского пути для повышения эффективности

Инструменты «долгосрочных стратегий» страховых компаний:

- комплексные программы управления ментальным и физическим здоровьем на базе цифровых решений

- развитие собственной сети лечебных учреждений как фактор контроля цены и качества

- повышение эффективности внутренних процессов на базе AI и других технологий

Скорее всего, 2025 год пройдет в поиске баланса интересов всех сторон: клиенты, страховщики и лечебные учреждения. «Учитывая сохраняющийся дефицит на рынке труда и фокус на удержание кадров, мы в Remind не ожидаем, что давление медицинской инфляции критически скажется на спросе в ДМС. Предполагаем, что программы страхования будут трансформироваться с учетом первичных задач бизнеса и финансовых возможностей работодателей. Пройти этот период трансформации качественно поможет профессиональный консультант», - резюмировал Армен Гюлумян.

Динамика по корпоративному портфелю страховщиков ДМС, III квартал 2024

Количество договоров ДМС

8 из 12 опрошенных Remind страховщиков подтвердили общий рост числа договоров корпоративного ДМС в III квартале, но в большинстве случаев этот рост весьма умеренный и не превышает 10%. Одним из источников роста сегмента корпоративного ДМС в последние годы стал малый и средний бизнес. Отдельные страховщики отметили, что вывели в III квартале на рынок новые продуктовые и платформенные решения для этого сегмента.

Медицинская инфляция достигла двузначных значений, но тарифы почти не меняются

По данным опроса 12 страховщиков – лидеров в сегменте ДМС, на конец 3 квартала 2024 года фактический средний уровень медицинской инфляции с начала года составил 10,1%, что на 1,5 п.п. выше по сравнению с аналогичным показателем за 2 квартал 2024 года. Прогноз мединфляции на конец 2024 года также изменился в большую сторону - с 11,2% до 11,9% (средние значения по ответам участников в 3 и во 2 кварталах 2024).Страховщики также обновили свои ожидания медицинской инфляции на 2025 год – прогноз повысился довольно значительно - с 11,8% (данные второго квартала 2024) до 13,5%. При этом разброс среди респондентов в прогнозах составил от 7,5 до 20%. Кто из страховщиков оказался прав, покажет только время.

На фоне роста медицинской инфляции неудивительно, что убыточность в корпоративном ДМС сохраняется на традиционно высоком уровне: 10 из 12 страховщиков указали, что убыточность их портфеля находится в диапазоне 91 -100%. «По сути, это означает, что страховые компании уже несколько лет работают почти на пределе», - комментирует директор по маркетингу брокера Remind Армен Гюлумян, - «при этом, насколько мы видим, даже в условиях жесткой ценовой конкуренции в 2024 году страховщики не спешили перекладывать бремя инфляции и убыточности на клиентов через рост тарифов по всему портфелю».

Пересмотр тарифов в 2024 году в целом по портфелю

Для новых клиентов

Оставили тарифы без изменений – 6 страховщиков

Снизили тарифы – 4 страховщиков

Рост тарифов в отношении отдельных рисков – 2 страховщика

Для текущих клиентов при возобновлении

Оставили тарифы без изменений – 8 страховщиков

Снизили тарифы – 2 страховщиков

Рост тарифов в отношении отдельных рисков – 2 страховщика

Только 2 страховщика подтвердили ужесточение тарифов в отношении отдельных рисков. Большая же часть страховых компаний оставили тарифы на корпоративный ДМС без изменений, а лояльность в тарификации ориентирована в первую очередь на новый бизнес.

Опрос, проведенный брокером Remind, показал, что сохраняется общий по рынку тренд на персонализированную работу с клиентским портфелем, формирование индивидуальной цены в зависимости от профиля конкретного клиента и экономики его договора.

«При этом мы видим, что страховые компании продолжают наращивать инструментарий по сдерживанию роста убыточности и оптимизации своих затрат», - добавляет Армен Гюлумян.

Инструменты «быстрого реагирования» на сверхубыточность по договору ДМС:

- введение франшизы для сдерживания гиперпотребления

- вывод из договора клиник с быстрорастущим непрогнозируемым ценообразованием

- ведение цифрового клиентского пути для повышения эффективности

Инструменты «долгосрочных стратегий» страховых компаний:

- комплексные программы управления ментальным и физическим здоровьем на базе цифровых решений

- развитие собственной сети лечебных учреждений как фактор контроля цены и качества

- повышение эффективности внутренних процессов на базе AI и других технологий

Скорее всего, 2025 год пройдет в поиске баланса интересов всех сторон: клиенты, страховщики и лечебные учреждения. «Учитывая сохраняющийся дефицит на рынке труда и фокус на удержание кадров, мы в Remind не ожидаем, что давление медицинской инфляции критически скажется на спросе в ДМС. Предполагаем, что программы страхования будут трансформироваться с учетом первичных задач бизнеса и финансовых возможностей работодателей. Пройти этот период трансформации качественно поможет профессиональный консультант», - резюмировал Армен Гюлумян.

0

0

0

0

Читайте также

Последние альбомы

Последние видео

добавлено 24.02.2025

добавлено 24.02.2025

добавлено 09.01.2025